政治因素導致全球經濟成長預期下調。

政治挑戰繼續影響全球經濟未來發展,加劇了人們對全球週期性衰退程度的擔憂。導致風險環境壓力增加的第一個政治問題是中美貿易戰可能進一步升級,產生針對技術銷售和投資的“新冷戰”壁壘。

第二,美國和伊朗的緊張局勢一觸即發:經由霍爾木茲海峽的石油貿易中斷,而且由於雙方均表示不排除動武可能性,甚至可能爆發戰爭。

第三,英國的脫歐風暴仍在繼續上演,甚至可能以“硬脫歐”告終。這將加大整個歐洲的貿易和投資難度。這些障礙將加劇對技術行業和對長期利率高度敏感的行業(包括房地產)進行調整。

一些因素表明全球經濟將呈現軟著陸,包括:美國的就業資料和各主要央行出臺總體支持性貨幣政策。然而,全球對亞洲、歐洲和美國經濟實力的擔憂仍然存在;新型經濟體面臨諸多挑戰,包括本幣對美元走弱,主權債務、企業債務和(在某些情況下)家庭債務水準上升,導致新興經濟體遭受國際貿易和金融市場下行所帶來不利影響的可能性增加。

相關指標表明全球經濟將實現“軟著陸”,但是不利因素依然存在。

比如,到2018年底,馬來西亞、墨西哥、越南、泰國和中國銀行對私營部門的債權超過GDP的100%。國際金融協會的資料表明,2018年新興市場的平均主權債務達到GDP的 50%, 較2008年(34%)上漲;同時這些債務的利率仍為經合組織國家利率的若干倍。

美國經濟正在擴張,全球服務和個人消費需求也正在不斷成長。

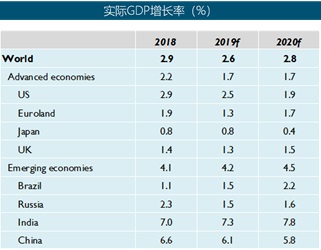

儘管我們的預測表明,2019年全球經濟將成長2.6%,一些季度的下跌信號影響可能急遽。從短期的良好經濟表現和貿易政策來看,美國例外主義似乎仍將大行其道。

全球來看,個人消費和服務需求仍然強勁;除美國外,其他一些地區的成長表現不俗。第一季度,德國、英國、西班牙和美國的員工薪酬同比成長超過 4.0%。

然而,前兩個季度,日本和韓國的同比利潤成長分別低於2%和1%;義大利、德國、日本、加拿大、英國、西班牙和奧地利的同比利潤成長明顯放緩。同時,相關信號表明,澳大利亞、加拿大、巴西、義大利和瑞典的房地產市場正在進行全國性調整。

在中美貿易戰自5月急劇升級之後,人們對新興市場和國際貿易的擔憂不斷增加。美國將對中國商品徵收額外關稅,這將導致貿易保護達到自20世紀30年代“斯穆特-霍利關稅法案”以來的最高程度(彼得森國際經濟研究所的研究表明,美國對中國進口商品徵收的平均關稅將從3.1%增加到27.8%)。

美中貿易戰將在第三季度產生進一步的連鎖反應。

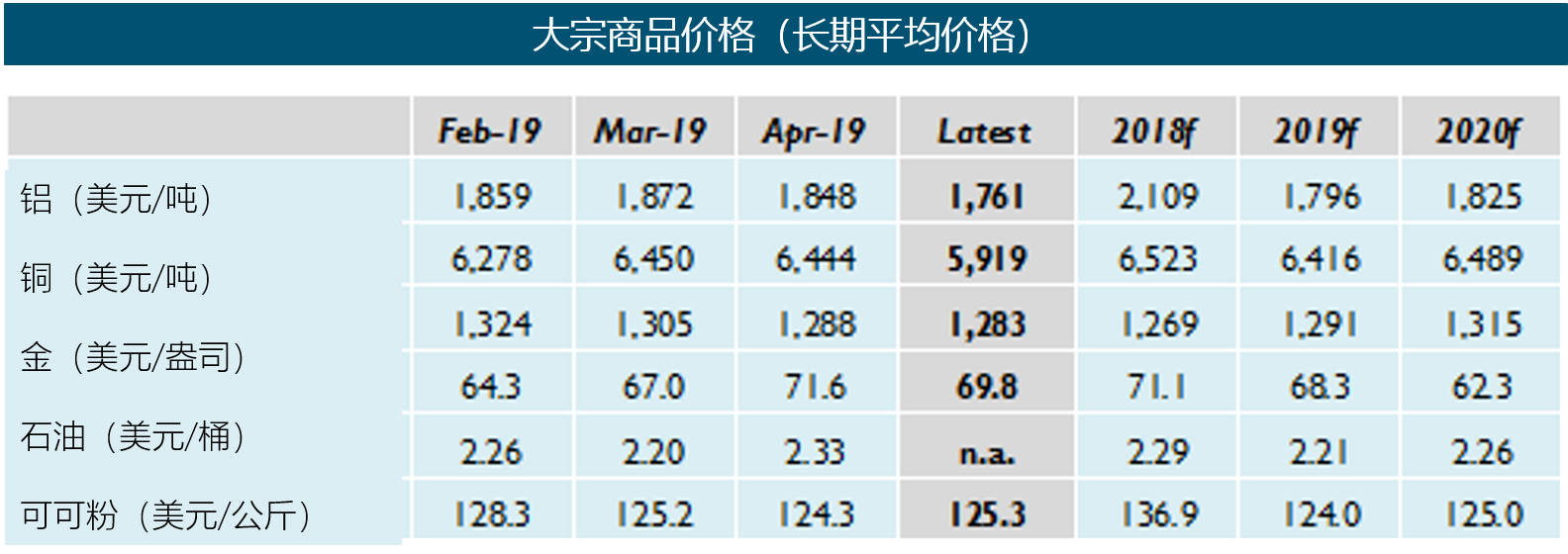

2018年的幾輪貿易戰已經抑制了亞洲以外的國際貿易。其中,第一季度中國的中間產品和大宗商品進口量同比減少14%左右。 因此,全球供應鏈中的製造業和資本投資將在第四季度進一步縮水。在通貨膨脹方面,全球石油市場庫存供應充足。但是,美國的制裁政策、石油輸出國組織的財政需求和國際海事組織從2020年開始實施的船舶燃料新規將促使2020年油價維持在接近每桶70美元的水準。

歡迎與我們聯絡,讓我們一起解決您所面臨的商業挑戰!